I en tid där det bara krävs några klick för att låna pengar blir kunskap om ekonomi allt viktigare. Det var budskapet när Magdalena Kowalczyk mötte elever i Värnamo.

Nyheter

Programledaren: Så undviker du att hamna i Lyxfällan

1/4

1/4 2/4

2/4 3/4

3/4 4/4

4/4Det är en ovanligt tyst förmiddag i aulan på Finnvedens gymnasium. Framför en grupp gymnasieelever står en gästföreläsare som inte tänker linda in sitt budskap.

– Det är superlätt att låna pengar. Det är att betala tillbaka som är svårare.

Orden kommer från Magdalena Kowalczyk, känd från Lyxfällan. Tillsammans med lokala representanter från Handelsbanken är hon på plats för att prata om privatekonomi och om riskerna med ett liv på kredit.

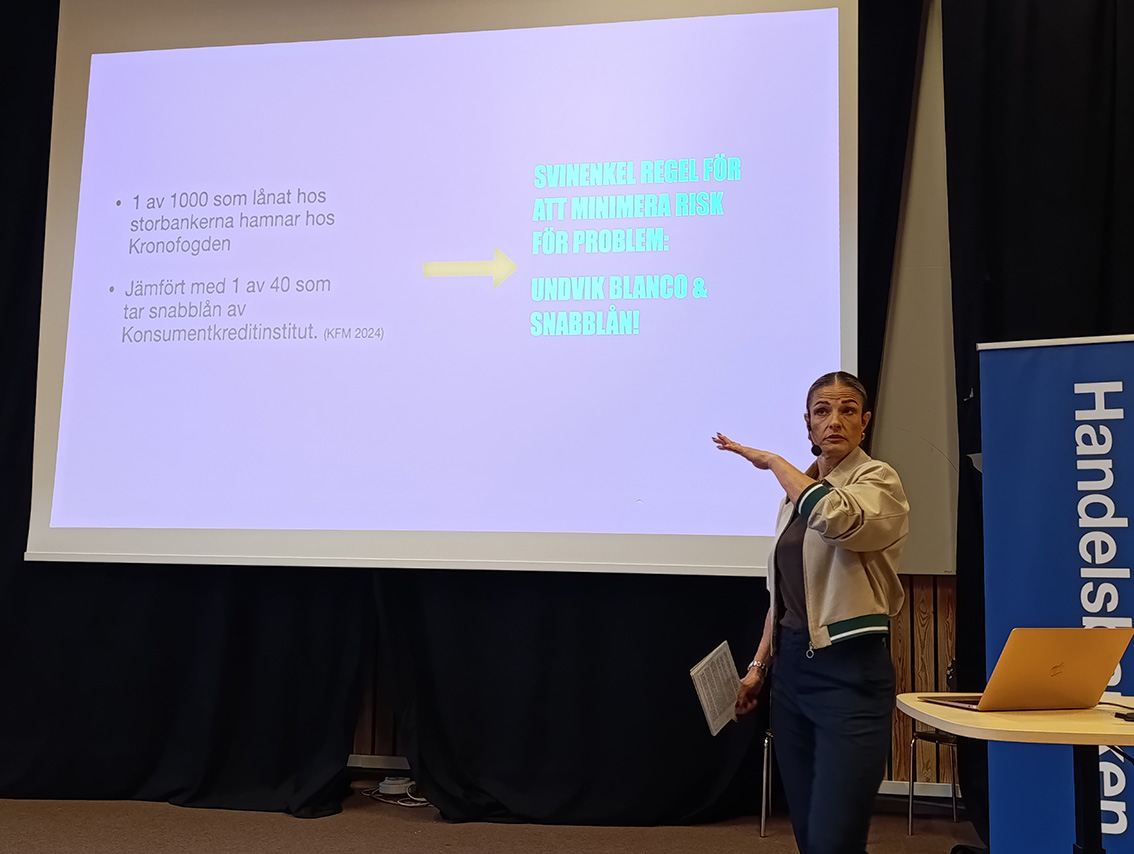

– Anledningen till varför jag är här är för att det finns väldigt många personer runt om i Sverige som har fattat dåliga beslut kring sin privatekonomi och det har i sin tur har fått riktigt tråkiga följder på hela deras liv. Jag läste för bara fem minuter sedan en artikel där Kronofogden rapporterar att rekordmånga vuxna människor i Sverige sitter hos Kronofogden och då påminner jag er om att ni lever i en fantastisk tid på en fantastisk plats. Ingen ska behöva må dåligt över pengar, säger hon.

Eleverna som lyssnar läser ekonomiprogrammet på Finnvedens gymnasium och har, enligt TV-profilen, redan ett försprång jämfört med andra jämnåriga för att de är vana vid begrepp, siffror och modeller. Samtidigt möter de en verklighet där lån och krediter blivit en självklar del av vardagen.

– Ni växer upp i en tid där det anses normalt att vara skuldsatt, säger hon.

Hon beskriver hur reklam för lån ständigt omger oss: i tidningar, på nätet och till och med i kontaktannonser för bilar och prylar. Möjligheten att “köpa nu och betala sen” presenteras som enkel och självklar, men bakom den smidiga ytan döljer sig ofta höga kostnader.

– Samtidigt så är ju frågan: Hur rustade är vi med förståelse för vad de här erbjudandena betyder och vad de får för konsekvenser för vår plånbok? I läroplanen står det att ungdomar ska vara fullvärdiga, rustade konsumenter som kan fatta informerade beslut, men hem- och konsumentkunskapen är det minsta ämnet i grundskolans kursplan. I dag uppger varannan 18–29-åring att de har det kämpigt med ekonomin. Människor jag träffar i Lyxfällan som har ekonomisk stress och inte vet var de ska få pengar för att köpa blöjor till sina barn nästa vecka..det är inte ett värdigt liv och jag önskar det inte för någon människa, säger hon.

De vanligaste anledningarna till att 18-åringar hamnar hos Kronofogden är shopping på nätet, mobilräkningar och vårdavgifter. För att göra riskerna tydliga hämtar Kowalczyk exempel från sitt arbete i Lyxfällan. Hon berättar om unga människor som dragits in i skulder genom små, till synes harmlösa, beslut.

– En person jag träffade i Lund berättade följande för mig:

” Om man vill leva som en rik människa när man är fattig, så blir det så....det kunde vara typ en fredagskväll. Inga pengar på kontot. Kompisar skulle ut och festa. Man tänkte: "jag tar ett litet lån så kan jag gå med ut".

– Den här personen tog ett lån för en utekväll. Det blev starten på en skuldspiral.

En annan, en ensamstående mamma i Borlänge, fortsatte leva som vanligt efter att ha förlorat jobbet, med lån som lösning. Resultatet blev en ekonomisk situation utan tydlig väg ut.

– Det löser sig inte av sig självt. Den enda som kan lösa det är du, säger hon.

Ett konkret exempel får eleverna att reagera. Ett ungt par köpte vitvaror och kläder för 104 342 kronor på avbetalning. Efter tre år hade de betalat nästan 149 923 kronor. Skillnaden? Räntor och avgifter.

– 45 000 kronor extra. Var det en bra deal? frågar hon retoriskt.

Samma logik gäller vardagliga köp. En mobiltelefon för 15 000 kronor kan snabbt bli betydligt dyrare om den delas upp i månatliga betalningar.

– Vad hade ni valt att göra: Betalar ni 19 000 för mobilen eller betalar ni hellre 15 000? För egen del, och för de flesta andra jag känner, så låter det vettigare att betala 15 000 och man kan göra rätt mycket kul för 4 000. Det jag vill att ni ska komma ihåg är att alla som erbjuder er en kredit eller folk som vill sälja saker till er kommer uppmuntra er till att bara tänka på vad det kostar per månad. Man får själv bestämma om man ska betala direkt eller betala på avbetalning, men vad ni åtminstone kan göra för er själva, av respekt för de pengar ni har tjänat när ni har jobbat in dem, är att ta reda på vad kostar det min plånbok att ta avbetalningsalternativet, menar Kowalczyk.

Föreläsningen går vidare till begrepp som ränta, effektiv ränta och kreditupplysningar. Kowalczyk varnade också för hur en skuld växa sig stor genom ”ränta på ränta”.

– Din kostnad blir som en snöboll. Ju längre den rullar, desto större blir dess yta.

Särskilt betonar Kowalczyk skillnaden mellan det som syns, månadsbeloppet, och det som ofta glöms bort: den totala kostnaden.

– Alla vill att ni ska tänka “vad kostar det per månad?”, men ni måste fråga: vad kostar det totalt? Ni har ett stort eget ansvar.

Hon varnar också för aktörer som erbjuder lån utan kreditupplysning.

– Det betyder inte att de är snälla. Det betyder att de inte bryr sig om du kan betala tillbaka.

Mot slutet kokar hon ner hela föreläsningen till en enda princip:

– Om du inte är säker på att du har råd: låt bli.

Eleverna uppmanas att alltid ställa sig några grundläggande frågor:

* Hur mycket kommer det kosta totalt?

* Har jag råd varje månad?

* Vad händer om något går fel?

Om svaret är nej på någon av frågorna, är rådet tydligt.

– Bara för att du kan låna, betyder det inte att du ska, säger Magdalena Kowalczyk innan hon lämnar scenen.